2024-05-10 09:07:50 快讯

品牌力发展仍处下行周期,过去十年中国品牌成长卓越

5月10日,品牌评级权威机构Chnbrand发布2024年(第十四届)中国品牌力指数 (C-BPI)品牌排名和分析报告。该指数2011年首次推出,是中国首个且最具公信力的品牌价值评价制度。

2024年C-BPI核心发现:

1. 品牌发展仍处下行周期,但竞争未止

2024年C-BPI得分下降的品牌占比仍较高,得分增长品牌的平均增长分数同步下滑,各行业表现出不同的成长环境,于品牌而言,准确识别自身的成长环境方能突破瓶颈。同时,C-BPI第一品牌被逆转比例持续高位,品牌竞争仍然激烈。此外,从年龄和区域角度,品牌发展表现出强区隔的特性,“大而强”固然成功,定位于差异化小市场的品牌亦有广阔未来。

2. 中国品牌十年成长显著

纵观近十年数据表现,中国品牌表现为三个关键词。高速,在第一品牌中的占比大幅增加,多数品牌的品牌力大幅增强;全面,由强势品牌增长为开端,后部品牌跟进的整体发展态势;健康,认知和关系双轮驱动已成为中国品牌持续增长的动力。

3. 品牌建设启示

品牌建设已然进入精耕时代,流量红利和市场高速发展驱动下的品牌增长不可持续,企业自身在品牌端的战略规划能力、持续的投入和一以贯之的品牌策略才是打造品牌竞争力的关键。

一、C-BPI发展趋势分析

1. 现状:品牌发展仍处于下行周期

2023年C-BPI报告显示,2019-2022年受多重因素影响品牌力成长放缓,2024年这一现象在延续,品牌力发展仍处下行周期。这一结论源于观测到的两组数据。

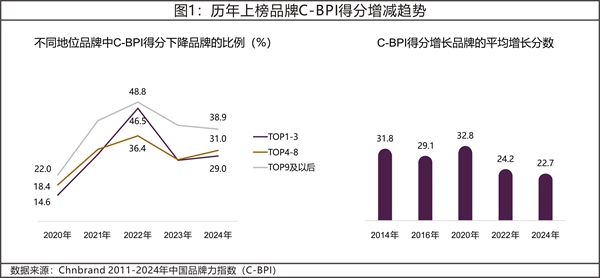

第一组数据是历年C-BPI得分下降的品牌占比。2020年这一比例为18.4%,2021年就已达34.6%,2023和2024年虽非峰值,但仍居于高位。处于不同竞争地位的品牌也都呈现出统一的趋势。2024年各行业前三名的品牌中C-BPI得分下降的品牌比例达到29.0%,行业第九名及以后的品牌中,这一比例也高达38.9%,明显高于疫情前水平。

第二组数据是年度C-BPI得分增长品牌的平均增长分数。2014年平均增长分数为31.8分,2020年达到峰值32.8分,随后几年这一分数也急速下滑,2024年仅22.7分。

基于以上两组数据发现,品牌发展尚未走出下行周期。究其根源,一方面,流量带来的认知增长红利已逐步消失,近几年C-BPI数据显示,消费者平均记忆的品牌数量已经从高速增长期进入到稳定期。另一方面,受经济和消费环境的影响,各企业在品牌端采用的收缩战略也对品牌力造成冲击。

尽管整体品牌力仍处下行周期,但不同品牌由于所处行业发展阶段和消费需求的不同,其未来的品牌建设路径也必然千差万别,C-BPI的数据也旨在通过持续的品牌力监测帮助各个品牌识别这些差异,并明确自身发展方向。我们通过以下三个典型行业来诠释品牌建设中所面临的不同课题。

(1)典型行业一:传统家电,行业整体品牌力增长陷入瓶颈

我们选择了两个传统家电行业——空调和洗衣机行业作为代表。两个行业近五年渗透率基本稳定,品牌平均认知个数从高速增长进入回落期。从近十年数据来看,行业多数品牌C-BPI得分从2015年起基本处于稳定波动状态,尽管部分品牌如海尔(洗衣机)、美的(洗衣机)在2015-2021年保持一定的增长,但在2021年以后进入到下滑通道。对比这两个行业TOP10品牌2021和2024年之间的C-BPI得分变化,空调行业TOP10品牌中有5个品牌C-BPI得分有所下滑,而洗衣机行业有7个品牌。可以看到,两个行业的品牌C-BPI基本处于相对稳定、缓慢下滑的状态。

品牌力变化和行业发展阶段息息相关。传统家电业已进入存量市场阶段,产品同质化倾向明显,品牌力增长缺乏外部推手。于传统家电品牌而言,品牌建设的内驱力可能才是未来驱动品牌力增长的核心力量。

(2)典型行业二:新能源汽车,品牌竞争进入激化期

C-BPI从2018年开始将新能源汽车行业纳入发布结果,见证了新能源汽车行业的成长周期。回顾这7年来关键数据变化,新能源汽车行业渗透率由2018年3.4%持续提升至19.7%,消费者平均记住的品牌个数从4.0增长至12.6。可以说,新能源汽车品牌的得分增长是“时势”造“英雄”。群雄争霸仍然持续,品牌获得高速增长的同时,品牌间竞争激烈程度也相当可观。

首先,上榜品牌的更迭已成常态。2018年出现在C-BPI榜单中的众泰、奇瑞、荣威等品牌在2024年已难觅身影,很多品牌如理想、小鹏、大众等也在榜单中起起落落。其次,品牌排名更迭也非常迅速,例如小鹏在2021年首次登榜位居第十四位,2022年排名跃升至第六,在今年跌出榜单;而蔚来同样2021年首次上榜,排名从第十二位提升至今年的第五位。从C-BPI得分来看,众多品牌仍处于高速增长期,比亚迪、长安的品牌力得分在7年间提升200分以上,比亚迪还以品牌力大幅增长登顶。种种迹象表明,新能源汽车行业品牌力的竞争格局远未稳定。

于新能源汽车行业而言,市场的高速增长和消费者的迅速认可无疑是一场盛宴,但同时对于诸多品牌而言,这也应该是夯实品牌基础、构建品牌竞争力的最佳契机。各品牌不仅需着眼于产品创新研发和销量增长,同时需着眼于如何建设更强的品牌关系,夯实品牌根基,达成品效合一,最终实现市场和品牌的双丰收。

(3)典型行业三:在线旅游服务,品牌增长正当时

旅游行业无疑是由大环境变化带来品牌变化的典型代表。从渗透率来看,在线旅游服务行业在2022年骤然下滑至低谷后逐渐回升。整个行业C-BPI也正迎来普遍反弹,绝大多数品牌的C-BPI得分在2024年有显著增幅,如携程旅行、去哪儿和同城旅行等品牌力提升50分+。但值得一提的是,整个行业的品牌力逐步向头部集中,2024年仅有6个上榜品牌,C-BPI得分也呈现出第一品牌独大的态势。很显然,整个行业品牌力的增长由短时的市场变化驱动。

长期而言,品牌力增长还将回归到企业自身的品牌建设上来。因此,面对快速恢复,品牌需保持清醒头脑,紧抓这一契机,有机结合内外部资源,力求实现1+1>2的增值效果。

各个行业面临的品牌问题不尽相同,没有一个放之四海都行之有效的品牌力提升方法。对于企业而言,只有建立科学的品牌监控和诊断方法,正确识别当前的品牌发展环境和品牌现状,才能找到更适合自身的品牌发展策略和成长路径。

2. 延续:被逆转比例仍处高位

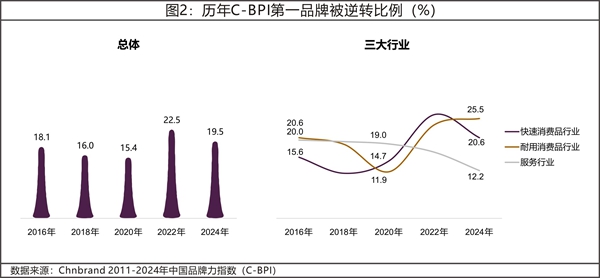

数据显示,2024年C-BPI第一品牌被逆转比例为19.5%,相比于2022年有所降低,但从历史数据来看,仍处高位。而三大行业呈现不同趋势,服务行业表现出较为稳定的竞争格局,被逆转比例逐年下降,2024年仅为12.2%,耐用消费品和快速消费品行业则较为“动荡”。

对于品牌而言,无论顺境或逆境,竞争从未停止,反而越是处于下行周期,品牌竞争也愈显激烈。可持续发展的战略定力和坚持的勇气才能助推品牌穿越周期。

这样的品牌虽少但有,如优益C(乳酸菌饮料)、滴露(消毒液)、茅台(高档白酒)、雪花(啤酒)、爱玛(电动自行车)、神州租车(汽车租赁连锁)、星巴克(咖啡连锁店)、立邦(墙面漆)等连续五年以上位居行业榜首,而蒙牛(酸奶)、蓝月亮(洗衣液、洗手液)、格力(空调)、中国平安(汽车保险)等品牌更是自C-BPI榜单发布起始终占据第一品牌的宝座。

每个品牌的建设策略或许不同,但我们相信其成功的内核其实是一致的。“定力至上”四个字帮助品牌在遭遇外部不确定性的冲击时保持强大的韧性和竞争力。

3. 区隔:品牌力人群差异凸显

品牌发展在不同人群中表现出明显的区隔,2024年尤为明显,我们从两个视角来展现这种差异。

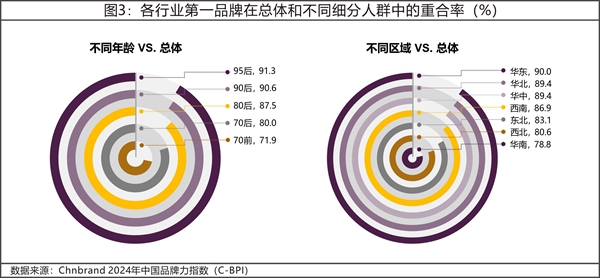

第一个视角,聚焦总体和不同年龄人群中的第一品牌的异同。数据显示,95后的第一品牌与总体的第一品牌重合率最高,年轻人无疑已成为第一品牌C-BPI得分的主要贡献者,这也充分展现品牌年轻化取得的初步成功。第二个视角,聚焦区域端,仍以第一品牌的重合率为指标,可以发现,华南、西北、东北三个区域与总体的重合率最低。随着市场的不断发展、需求的不断衍生、市场的不断分化,在更多维度上可看见更多差异。

对于品牌而言,即使是同一品牌,在品牌建设时也需充分考虑人群差异,采用不同的品牌策略方能达成品牌成长目标。此外,品牌拥有不同的成长路径,可通过寻找自身的生态位和赛道,构建品牌竞争力。

我们也在C-BPI中寻找不同差异化市场中的优秀品牌。

彩电行业的小米是以年轻人带动品牌增长的最佳实践。数据显示,2021年是小米(彩电)的品牌力提升的转折点,这是其在年轻群体中发力的第一个阶段,2021年其在90后和95后群体中的C-BPI得分大幅提升,排名跃升至第三,助推其行业总体排名从第十一进入前三名。而后,小米(彩电)品牌力发展进入第二个阶段,品牌地位持续提升,2022年在90后和95后群体的C-BPI排名分别为第一和第二,总体排名提升至第二,并在2024年更是凭借90后和95后群体的C-BPI竞争力带动其成为彩电行业第一品牌。实际上增加其品牌力提升路径与其将“以年轻群体为核心的品牌定位”不谋而合,无论是定义自身为“年轻人第一台OLED电视”,亦或是在产品端打造契合年轻人的多种生活场景,如多屏协同扩展家庭健身、办公娱乐等,又或是塑造雷军的个人IP,都为其在年轻人端打下坚实基础。

茶叶连锁店行业是区域端品牌竞争碎片化的典型代表。天福茗茶在华东、华中、华南及西北地区均稳居领先地位,面对如此强劲的竞争,跟随品牌也找到了各自的“舒适区”。八马茶业、竹叶青和张一元分别在东北、西南和华北区域占据主导地位。品牌根据地理位置和当地消费习惯采取不同的战略,在强势区域内精耕细作,形成各自的市场版图。这样的品牌还有许多,如孕婴童连锁店行业,贝贝熊在华中、华南和西南区域占据第一,乐友、孩子王、爱婴坊和小飞象分别在华北、华东、东北、西北区域更强势;户外装备行业,骆驼在华北、华中区域占据第一。

随着用户需求的裂变和市场的精细化,品牌在不同市场建立各自的差异化优势已成为必然,品牌大而强固然是成功,但满足某个细分市场的极致需求又何尝不是品牌的成功之道。

二、2015-2024:中国品牌C-BPI十年变化

C-BPI见证中国品牌近十年的蓬勃发展,也见证中国品牌在“中国制造”向“中国创造”转变过程中付出的巨大努力。过去十年间,中国品牌无论是在品牌力增长还是在品牌竞争力方面都取得了巨大突破。

1. 时代:中国品牌高速增长的十年

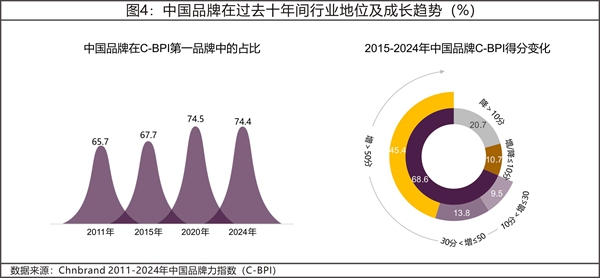

从C-BPI发布伊始至今,中国品牌在第一品牌中的占比从65.7%增至74.4%,在竞争非常激烈的第一品牌中,每增加一个百分比都是背后巨大的努力。

而所有上榜的中国品牌,其品牌力的增长也令人赞叹。在过去十年间,近七成中国品牌得分增长10分以上,其中增长30分以上的品牌占59.1%,有近半数的品牌得分增加50分以上。很显然,过去十年是中国品牌迅速成长和崛起的十年。

过去十年涌现了大批成长的中国品牌,如蓝月亮(衣物柔顺剂)在2021年逆转国际品牌金纺,并连续夺冠至今,九牧(坐便器)在2024年逆转国际品牌科勒,成功登顶。蓝月亮(洗手液、洗衣液)不仅始终占据行业榜首地位,C-BPI得分还增长40分+;双星(汽车轮胎)增长超60分,自2017年起便成为国产汽车轮胎品牌中的第一;鸿星尔克(运动鞋、运动服装)、海底捞(中式连锁餐饮)、中国人寿(财产险、人寿险、汽车保险)更是增长150分+。

这些品牌成功的背后必然离不开其在品牌建设方面的深耕不辍。我们以蓝月亮(洗衣液、洗手液)为例,寻找中国品牌的成功启示。

在品牌端,蓝月亮连续十一年举办专属节日“蓝月亮节”,且连续十年独家冠名央视、湖南卫视“中秋晚会”,打造“蓝月亮中秋之夜”品牌IP,成功拓展品牌角色边界,从商品售卖者转变为健康生活和幸福生活的陪伴者。此外,其连续十年赞助“大学生艺术博览会”,关心与年轻一代的互动与沟通。在产品端,这十年间,其每年都结合消费洞察,打造全新的洁净科技产品,引领消费需求。

不弃微末,久久为功。十年以上的持续深耕为蓝月亮带来品牌力的深厚回报。这无疑为中国品牌的持续建设提供了最佳范例。

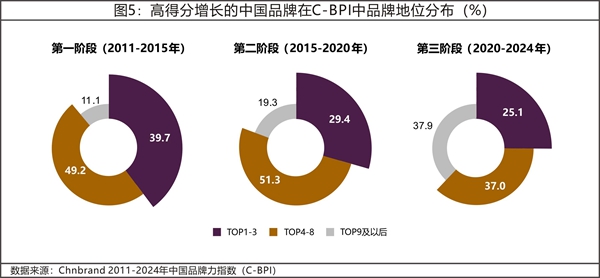

2. 活力:中国品牌全面增长的十年

在这十年间,C-BPI不仅观测到中国品牌的高速成长,也发现中国品牌表现更具活力,行业头部品牌的快速增长带动品牌的全面兴起。

在2011-2015年,C-BPI得分增长30分以上的中国品牌,有四成来源于原本就处于行业头部的优势品牌,而排名在行业第九名及以后的中国品牌对整体增长的贡献仍较低。从2015年开始,头部品牌占比开始减少,中后部品牌占比增加。而2020年以后,排名靠后的中国品牌开始发力,其在高得分增长品牌中的占比已近四成。由此可见,中国品牌的全面增长并非一蹴而就,而是头部带动后部所驱动的。

这一方面得益于中国经济在过去十年间的飞速发展,另一方面离不开中国品牌在产品、服务、沟通等多方面的持续努力和建设,我们期待着中国品牌更为繁茂的未来。

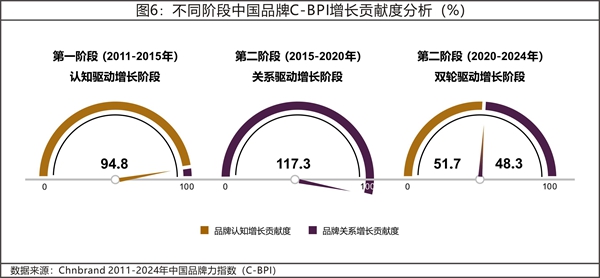

3. 健康:中国品牌趋向均衡发展

中国品牌所处的不同发展阶段也造就了品牌增长驱动力的差异性。第一阶段品牌增长的主要贡献因素是品牌认知,达到了94.8%的贡献度;而第二阶段,品牌认知驱动力大幅削弱,品牌关系对增长的平均贡献度甚至超过了100%,品牌与消费者之间的关系更加紧密;到现阶段,品牌认知和品牌关系对品牌增长的贡献度已经“平分秋色”,这也预示着中国品牌均衡发展时代的到来,中国品牌开始在流量和价值之间找到更好的平衡点。

三、品牌建设启示

1. 品牌建设 “一分耕耘一分收获”

品牌力的成长远非一夕之功,无论是前文中提及的品牌发展趋势,亦或是中国品牌的成长路径,都表明品牌力的壮大是一个动态积累的过程,企业端对于品牌建设的科学性、成本投入和纠错能力都会影响最终品牌建设的成果。简言之,企业建设需要一以贯之地付出和努力。

其一,战略端,企业要有清晰的品牌价值定位、明确品牌建设目标与品牌建设路径,为品牌建设提供方向。其二,策略端,企业要具备精准的策略支撑及强大的纠错能力确保企业在所有与用户的交互过程中传递的价值能够与品牌价值同向而行。其三,建设端,持续投入,并确保品牌建设目标和策略无偏落地。

2. 品牌建设方法不能“人云亦云”

新的营销手段、新的品牌方法论充斥着品牌建设者的视野。但每个品牌所面临的消费、市场和竞争环境千差万别,同样的方法可能是“甲之蜜糖,乙之砒霜”,盲目地跟风和学习有可能会给品牌带来不可逆的伤害。

对企业而言,做好品牌建设需要做好两个基本面。首先,企业需要建立完备的监控和诊断系统,帮助品牌管理者正确识别所面临的商业环境及自身现状。其次,不同企业需结合自身战略目标来寻找更适合自身品牌生长的赛道和品牌策略。学习行业先进经验固然需要,但应求其“神”而非其“形”,应该抓住优秀品牌成功的底层逻辑而非其应用的营销手段。

C-BPI再次验证,流量红利已经消退,凭借市场爆炸性增长推动品牌发展的时代已然过去。Chnbrand认为,品牌管理步入精耕时代,正如孙子兵法所云,“多算胜,少算不胜,而况于无算乎”,企业在品牌建设中的战略规划能力、策略制定能力、执行能力以及始终如一的品牌建设定力是未来品牌持续增长和决胜的关键。

关于C-BPI

中国品牌力指数SM (China Brand Power Index,简称:C-BPI®)是由中国领先的品牌评级与品牌顾问机构Chnbrand实施,2011年首次推出,是中国首个且最具公信力的品牌价值评价制度。C-BPI是基于中国消费者对使用或拥有过的产品或服务反馈意见的基础上进行的独立无偏见研究,是测定影响消费者购买行为的品牌力指数,是消费者和企业最信赖的品牌价值评价制度。作为一个连续的年度调查项目,C-BPI通过每年发布相关行业的以品牌认知和品牌关系构成的Brand Power研究结果,帮助消费者做出明智的消费选择,助推企业建立品牌管理体系,实现品牌力提升。

2024年C-BPI调查区域覆盖全国100个城市,调查对象为15岁到64岁之间的常住居民,并根据性别、年龄、收入进行随机抽样,总样本数量为2610000个,采用线上调查方式完成,覆盖160个细分行业,涉及被评价主流品牌9550余个。