2025-09-24 17:14:07 西盟科技资讯

当前,在行业竞争加剧、市场环境多变的背景下,以岭药业交出了一份“量利齐升、质效双优”的成绩单——上半年营收突破40亿元,归母净利润同比增长超26%,经营活动现金流更是暴涨超2倍,同时研发投入领跑行业、产品梯队持续完善,尽显企业基本面经营韧性与长期发展潜力。

一、业绩端“双向突破”:营收净利高增,现金回收能力飙升

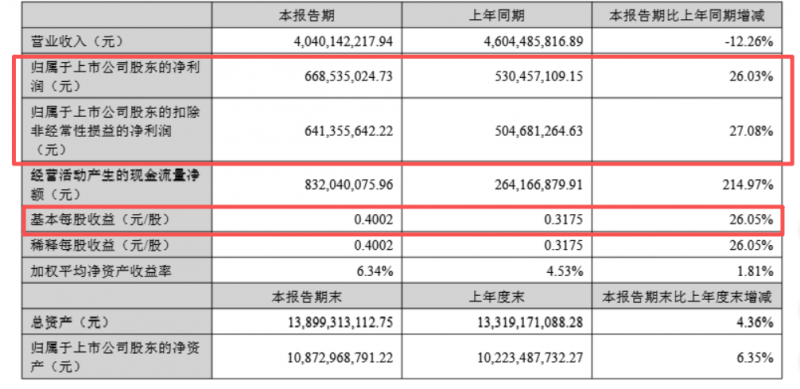

财报核心数据显示,以岭药业上半年实现营业收入40.40亿元,归母净利润6.69亿元,同比增长26.03%;扣非后归母净利润6.41 亿元,同比增幅更高达27.08%,盈利能力修复态势显著。反映到股东收益上,公司每股收益(EPS)达0.4002 元,同比增长26.05%,直接体现业绩增长对股东价值的拉动。

更值得关注的是“收入质量”的优化:上半年经营活动现金净流入8.32亿元,同比大幅增长214.97%,且金额远超6.65亿元的净利润规模,意味着公司盈利并非“纸面数据”,而是有扎实的现金回款支撑。这一变化背后,是回款效率的显著提升——应收账款周转天数从2024年同期的100.68天大幅缩短至58.48天,应收账款规模较年初更是下降50%,不仅降低了坏账风险,更让经营“造血”能力实质性增强。

二、财务结构“持续瘦身”:去杠杆见效,偿债能力跃级

在业绩增长的同时,以岭药业的财务健康度同步升级。报告期末,公司资产负债率从2024年的32.38%降至21.81%,流动比率从1.49提升至2.05,两项指标均指向更稳健的财务结构。

这一改善并非偶然:一方面,经营性现金流的爆发式增长为“去杠杆”提供了资金基础;另一方面,公司通过精细化管理,有效控制应收账款和存货规模,进一步优化资产流动性。较低的资产负债率与较高的流动比率,不仅降低了企业财务风险,也为后续研发投入、市场拓展预留了更充足的财务空间。

三、产品端“梯队发力”:专利药撑盘,二线品种成新增长极

作为中药创新企业,以岭药业的核心竞争力始终扎根于专利产品。上半年,公司专利产品实现营业收入31.3亿元,占总营收比重超七成,其中心脑血管系统用药、感冒呼吸系统疾病用药两大核心领域持续保持行业领先地位,成为业绩“压舱石”。

更具长期意义的是“二线品种”的崛起:报告期内,公司二线专利品种营业收入同比增长53.2%,增速远超整体营收。这一变化标志着以岭药业不再依赖单一爆款,而是形成“核心品种稳增长、二线品种高爆发”的产品梯队,既降低了对单一领域的依赖,也为未来利润增长打开了新空间。

四、研发端“加码领跑”:投入占比近10%,创新管线多点开花

支撑业绩与产品梯队的,是持续高强度的研发投入。上半年,以岭药业累计研发投入3.99亿元,研发投入占比提升至9.87%,这一比例在中药行业内处于领跑水平。高投入下,公司创新管线成果显著:

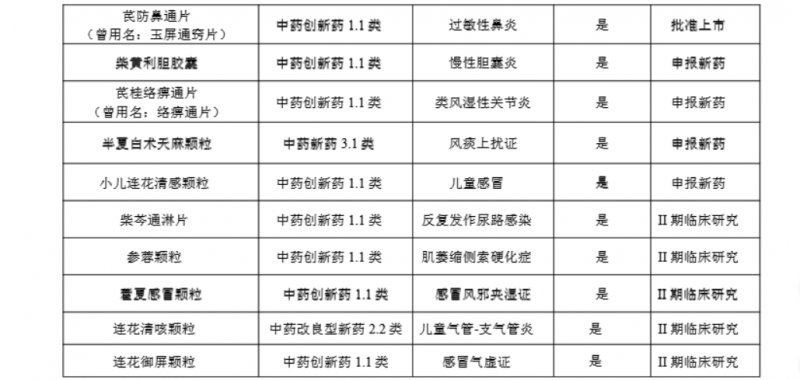

已获批新药:近五年累计有连花清咳片、通络明目胶囊、解郁除烦胶囊、益肾养心安神片、芪防鼻通片(曾用名 “玉屏通窍片”)5 个新药获批上市。要知道,2020—2024年间全国获批的1.1类中药新药平均每年不足10个,以岭药业的研发转化效率可见一斑。

在研管线推进:目前有3个1.1 类中药创新药(柴黄利胆胶囊、芪桂络痹通片、小儿连花清感颗粒)及1个3.1类中药新药已申报新药;另有5个中药创新药(如参蓉颗粒、藿夏感冒颗粒等)处于Ⅱ期临床研究阶段,同时上百个院内制剂为新药研发提供储备。

化药领域突破:除中药外,化药创新亦有进展 —— 苯胺洛芬注射液已申报生产,3个1类创新药进入临床阶段,多个1类创新药处于临床前研究,形成“中药+化药”双轮驱动的创新格局。

从业绩增长到财务优化,从产品梯队到研发突破,以岭药业2025年中报不仅印证了企业短期基本面的修复,更展现出在中药创新与产业升级浪潮中巩固龙头地位的底气。随着后续创新管线逐步落地、二线品种持续放量,公司有望实现更高质量的长期增长。