2023-10-16 12:28:26 金投网

钒电池特点决定其充分定位于大容量 、长时储能市场

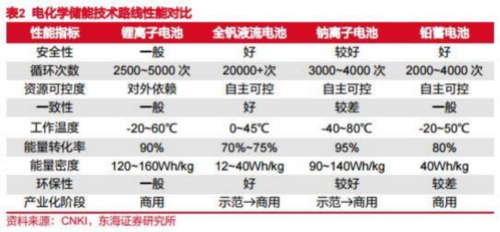

钒电池本征安全 、扩容高度灵活 、边际成本随储能时长递减的特点决定其充分定位于大容量 、长时储能市场 。1)性能:与其他电化学储能路线相比 ,钒电池采用水基电解液 ,安全性能突出;电堆与反应物质相互独立 ,扩容简便且 高度灵活;上游原材料高度自给 ,对外依存度低 ,无资源瓶颈 。此外 ,由于钒电池一致性好 、 安全性高 ,其在大型储能电站等实际应用领域温控系统较锂电更为简单 , 占地面积与锂电相当 。2)成本: 钒电池循环寿命可达 20000+次,远高于钠/锂电池 ,且其上游原材料价格相对稳定 ,全生命周期成本优势显著, 约 0.22~0.30 元/KWh;钒电池扩容(即增加储能时长)仅需增加电解液端成本,电堆成本则相应摊薄 ,边际成本随储能时长增加而递减。

钒电池在长时储能领域具有多重优势

与其他长时储能路线相比 ,钒电池储能建设周期短 ,与风光装机高增适配性强 ,兼具应用场景、时间尺度及经济性等多重优势 。1 )需求端: 碳中和背景 下 ,风光等可再生能源发电渗透率快速提升 ,2022 年我国风光发电在总发电量 中占比达 14.2%,新型电力系统消纳及调峰调频需求相应增加 。2 )政策端: 国 内储能政策密集出台 ,配储比例普遍为 15~20%,配储时长从 2 小时提升至 4 小 时 ,储能长时趋势日益明确; 海外主要通过政府注资支持长时储能技术研发制 造 ,财政扶持力度渐强 。3)钒电池较其他长时储能路线综合优势突出:钒储能 建设周期约 0.5 年 ,短于抽蓄(7~10 年) 、压缩空气(1.5 年) 、熔融盐储热 (1.5~2.5 年) 、氢储能(2 年) 等路线 ,与风光装机增速适配性更强 。与上述 其他储能路线相比 ,钒电池可灵活应用于源网荷各侧 ,应用场景更为丰富; 时间尺度更广 , 既可用于平抑电力系统短时波动 ,又可用于平衡电量的长期供需错配; 此外 ,钒电池经济性优势已逐步显现 ,初始投资已处下降通道 ,储能电站 LCOE 约0.75~0.86 元/KWh,仅次于抽蓄及压缩空气储能。

市场空间

截止2023 年 6 月底 , 我国储能项目累计装机达 70.2GW,其中新型储能装机占比达 30.0%,液流电池在新型储能中的装机占比约 0.8% 。 随着政策导向重视安全、储能规划趋于长时, 钒电池将加速渗透新型储能市场 , 我们预计2023/2024/2025 年钒电池装机需求分别为 1.6/5.0/13.1GWh。

钒电池产业链基本形成 ,市场需求亟待释放

钒电池产业链已基本形成 ,电解液环节的一体化布局、商业模式创新以及电堆环节的国产替代为钒电池降本的主要路径 。1)钒资源及电解液环节: 国内 布局企业众多 ,当前国内钒产品产能约 17.84 万吨/年 ,随着储能领域用钒需求 提升 ,钒供需或将趋紧; 该环节降本主要包括一体化布局(上游钒企向下布局 电解液或下游电解液企业向上谋求与钒企合作 ,降本空间约 25.8%)、材料优化(通过使用添加剂或改变支撑电解质来提升电解液浓度) 、 电解液租赁(可降低初始投资成本约 34.5%) 三大路径 。2 ) 电堆环节: 电极与双极板国产化进程较快 , 隔膜环节国产化率仍待提升 ,大连物化所开发的多孔离子隔膜可降低隔膜总成本约 40%。

储能电站安全性要求提升叠加长时储能发展趋势 ,钒电池有望凭借优异的安全性能与全生命周期成本优势在储能市场中取得较快发展 。 目前钒电池产业链基本形成 , 市场需求亟待释放。

相关公司

钒钛股份:世界主要钒制品供应商,业务拓展至钒电解液制造。钒钛股份为我 国最大产钒企业,钒产品销量快速提升。公司钒产品主要包括氧化钒、钒铁、钒氮 合金、钒铝合金、钒电解液等,2019 年以来公司钒产品销量快速增长,近三年 CAGR 为 29.9%。2023H1公司营收为 76.27 亿元,同比-7.5%(主要系钒、钛产品价格较去年同期下降所致),其中钒制品营收 28.44 亿元,占比达 37.3%。

河钢股份:钒电池产业布局涉及钒矿资源、电解液及电池模组制造钒产品产能全国第二,盈利水平高于公司整体业务,随钒电池产业化进程加速,公司钒产品营收有望快速放量。截止 2023 年上半年公司已形成钒产品产能 2.2 万吨/年,位居 全国第二;已建成 1000 吨/年钒电解液产能,并计划于 2025 年前分三期建设 5 万 立/年钒电解液产线和 300MW/年钒电池装备产线;公司钒电池产业链布局涉及钒矿 资源、电解液及电池模组制造等多个环节。2023H1 公司钒产品实现营收 6.88 亿元, 同比略有下降,但盈利水平维持较好,毛利率约 20.1%,钒产品端盈利能力领先其他各类业务,未来随着钒电池产业化进程加速,公司钒产品营收有望快速放量。

永泰能源:并购矿企+购买专利等,公司全面加快钒电池全产业链布局。2022 年 9 月,公司(51%)和海德股份(49%)共同出资成立北京德泰储能,并将其作为公 司钒电池储能技术平台;2022 年 12 月公司与长沙理工大学签订技术转让合同,获 得十项电堆材料制备相关专利,同月公司以 1.9 亿元收购汇宏矿业 65%股份,用以 获取上游优质钒矿以及高纯度钒产品冶炼技术,汇宏矿业一期 3000 吨/年高纯五氧 化二钒已于 2023 年 6 月底开工,预计 2024 年下半年投产;2023 年 6 月,德泰 储能一期 300MW/年钒电池储能模块装配及系统集成产线开工,预计 2024 年下半年投产,届时将形成一期 300MWh/年钒电池产能。

参考资料:20231012-东海证券- 电力设备与新能源行业深度报告:长时储能东风起 ,钒电需求待腾飞

免责声明:以上信息出自汇阳研究部,内容不做具体操作指 导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。