2023-05-30 17:15:07 咸宁新闻网

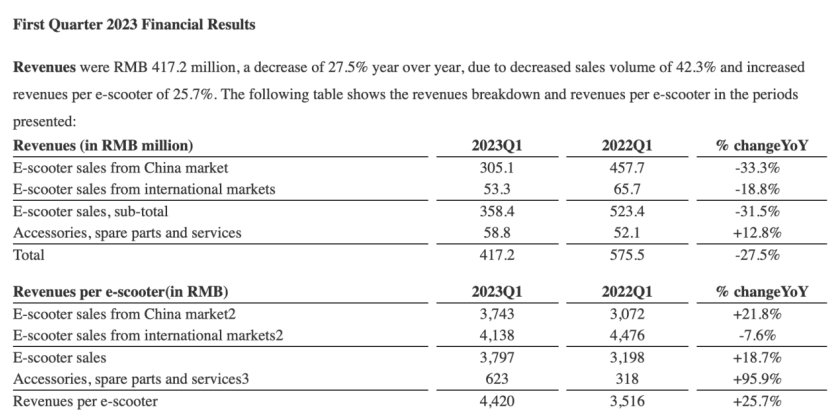

5月22日消息,小牛电动发布了截止3月31日的2023年第一季度财报。财报显示,小牛电动第一季度营收为4.172亿元,与2022年同期相比下滑27.5%,净亏损6030万元,较上年同期扩大104%。销量方面,小牛电动国内电动两轮车销量仅71000辆,同比下滑45.3%,相比其最为强势的竞争对手九号18.47万辆的销量数据,小牛电动的表现实在惨淡。此外,小牛电动国际市场电动滑板车销量为12889辆,同比下降12.2%,表现同样不容乐观。拉长时间看,小牛电动一季度的营收和净利润均创下近年来单季度最差水平,曾经高增长势头已戛然而止。

与之相反,两轮电动车市场热度不减。据艾瑞咨询数据显示,2022年,中国电动两轮车销量约为5000万辆,同比增长15.2%,行业规模不断扩大,甚至超过了某些家庭刚需电器品类,加之近几年智能化及主打时尚设计的新车型出现,两轮电动车市场已经成为最受年轻人关注的消费品类之一。

此外,作为小牛电动最为强劲的竞争对手,九号电动两轮车销量在期内实现18.47万辆,同比大幅增长103%,而小牛电动国内两轮电动车销量仅为71000辆,甚至达不到九号电动两轮车销量的零头。不仅如此,就在刚刚过去的5月20日,小牛电动于京东、天猫平台实现销售额超1400万元,但同期九号从5月20日20时到24时,4小时内京东天猫抖音平台合计实现销售额超3300万,九号的优势显而易见。值得一提的是,传统电动车品牌代表爱玛也在今年一季度营收和净利润分别同比增长18.65%及50.48%。

既然行业势头不断走高,那么主打高端智能,并在此前创造出不少行业爆点的小牛电动到底因何被绊住了手脚?

事实上,两轮电动车行业虽然在近几年表现亮眼,但与之相应的品牌竞争也愈演愈烈。有分析数据指出,2013年,我国的电动两轮⻋生产企业存量为2000多家,2019年新国标施行之后,行业里就只剩下110家企业符合新国标生产资质。据券商估算,2023年,这个数字进一步下降到50家。

政策的施行,倒逼厂商对产品的技术升级,能同时满足新国标及用户需求的产品才能在竞争惨烈的细分市场中夺得亮眼销量,但小牛电动的路径显然有些跑偏。

在外界看来,令小牛摇摆不定的,不仅有线上线下的渠道布局,还有对于产品定位的态度。

先看线下渠道布局,2016年牛电科技COO就表示要大力发展线下:“线上二三十万台几乎就到头了,所以明年会是一个瓶颈,这也是为什么今年我们成立了一个专门做线下渠道的团 队”。

随后,小牛开启了线下扩张之路,从2019年开始,小牛线下门店扩张开始进入加速度。根据小牛官方数据显示,2019年,线下终端数量为1050家同比已经增长超过30%,2020年,这一数字增长为1616家,到2021年,这一数字增长至3108家,增长速度近乎实现翻倍。根据财报显示,2022年小牛线下门店数量与2021年近乎持平,甚至略有收缩至3102家,门店数量呈负增长。

与此同时,九号电动的线下布局反而在近几年表现亮相。根据数据显示,截至2022年,九号电动车门店数量已经超过3000家。

再看对于产品定位的态度,在创始初期阶段,小牛的产品一直定位于中高端,松下锂电电池,博世电机,以及智能化App都是小牛试图在产品定位上打出差异化的卖点,产品定价维系在4000元上下。

但面对新国标的红利,小牛逐渐开始加速扩展下沉市场。2020年5月,小牛推出2499元的GOVA G0电动车,主打性价比。随后,2021年4月6日又推出f0 产品,叠加补贴最终价格2099元,从此小牛正式进军2000元价格带。

但是策略在2022年没有延续,小牛电动董事长李彦表示:“自2022年年中以来,我们一直在战略上专注于高端和中端市场。”言语之中似乎可以解读为对低端电动车市场的佛系。

据「探客出行」观察,为拉动销量,小牛电动近年来一直试图靠下沉市场突围,但下沉市场的仗并不好打。下沉市场已是雅迪、爱玛和绿源等老玩家的主战场,它们也更懂得如何玩“价格战”,而小牛电动的门店覆盖率和密集度均不及雅迪和爱玛。

不仅如此,让小牛曾经引以为傲的智能化配置已经不再新鲜。“高端打不过九号,低端干不过雅迪”,一位小牛车主如此概括小牛的产品状况,而这种评价并非孤例。在鲁大师电动车智能化测评榜单中,九号长期领先于小牛,甚至雅迪、绿源的部分高端车型在智能化方面也在压着小牛打。

这意味着,小牛的护城河逐渐瓦解。

小牛的主要受众群体是一二线的年轻消费群体,但是一二线城市多是禁摩城市,小牛的主力车型又是N系列,这使得小牛不得不放弃电摩,改向了全面的国标化,但是国标车玩性能,基本就是个笑话。

此外,曾经让小牛引以为傲的智能化配置,也被九号打的措手不及。曾让小牛引以为傲的App控制、NFC解锁等技术,如今成为了各家厂商的高端车型标配。近年来,主打“性能”和“续航”的雅迪、推出“液冷电动车”的绿源,纷纷向“新 势力”发起反攻。脱胎于小米供应链的九号电动车更是直接对标小牛,在设计和智能方面杀入其腹地。

随着越来越多车辆拥有相似配置,不少消费者质疑小牛电动车定价虚高,产品力却和价格不相匹配。有媒体分析称,为了节省成本,小牛在部分高端旗舰车型上放弃了博世、松下等高端电池和电机,换用远东电池等平价供应商,这将直接影响用户的驾驶体验。

小牛电动差异化三板斧“改装圈子文化”、“高性能电摩”、“智能化”三条路径被悉数堵死。如大家所知,小牛电动最初从锂电化、智能化、高颜值出发切入高端市场,占得了一定市场先机,其受众目前还是以一二线城市为主。但近些年,雅迪、爱玛等同行也都在锂电化、智能化和高颜值上发力,小牛电动已经很难在这些方面拉开差距。所以,小牛电动若想靠一二线城市继续带动销量高增长,显然不易。

正因如此,小牛电动营收利润双下滑也是必然结果。根据财报显示,从2017年到2021年,小牛电动的营收一直保持着正向增长趋势,但2022年其营收却出现了下滑,由2021年的37.05亿元缩至2022年的31.69亿元,降幅达14.47%。

财报显示,2022年小牛电动的总销量为83.16万辆,较上年同期的103.79万辆减少了19.88%,而这是小牛电动2017年以来首次出现销量下滑。根据财报,2022年小牛电动每辆电动滑板长的收入为3431.82元,较上年同期的3134.21元增长9.50%。

如果销量不变或提升,小牛电动2022年的整体收入将同比正增长。但现实却是,小牛电动的收入出现负增长。因此,小牛电动销量下滑导致了其收入减少。此外,小牛电动正面临应收账款激增的风险。根据财报,2020年末小牛电动的应收款项仅为1.01亿元,到了2022年末,这一数值已飙升至3亿元。

需知,应收账款增加意味着小牛电动的资金回收较慢,会增加公司的财务风险,且若无法收回应收账款,将被作为坏账处理。在激增的应收账款之外,小牛电动的库存也在飞速上涨。财报显示,截至2020年12月31日其库存金额仅为1.42亿元,而截至2022年 12月31日,库存金额已飙至4.17亿元,增长193.66%。

若把库存看作压力,小牛电动产品库存量的增加,就意味着公司清理旧库存所释放的压力远不及其新库存带来的新压力。

此外,小牛电动也曾多次被相关监管部门处罚。2021年8月,小牛电动旗下江苏小牛电动科技有限公司,因生产经营不符合国家标准的电动自行车,被常州市武进区市场监督管理局处罚30万元。同年10月,北京市昌平区市场监管局曝光3起电动自行车领域违法行为典型案例。其中,北京牛电科技有限责任公司因虚报电动自行车续航里程数值,被罚款30万元。

除此之外,小牛电动的人事变动也一定程度上影响了品牌的发展,值得注意。创立伊始,创始人李一男自带的流量大大提升了小牛的关注度。而另一位创始人胡依林,也对小牛的发展至关重要。

但眼下,这两位核心人物跟小牛的关系都不再像早先那般紧密。李一男早已辞去CEO职位,入局新能源汽车。胡依林则在近日辞职,自10日7日起不再担任小牛研发副总裁,只留任董事,并担任公司顾问。

10月7日,小牛发布公告,公司接到胡依林辞职通知,辞去研发副总裁职位。虽然之后胡依林继续担任公司董事,并将担任公司顾问,但灵魂人物辞去高管职位,显然不是一个积极信号。

就在小牛电动摇摆不定时,根据九号公司的规划,一家电动车新工厂预计在10月完全竣工,届时公司电动两轮车产能将达到200万以上,如果九号的计划顺利推进,那么小牛的处境便会更加凶险。产品端,九号的目标用户与小牛相似,且电动两轮车均价都在3000元左右,主打中高端市场。这意味着,双方的竞争会更加直接和激烈。