2026-05-21 16:10:23

AI时代的驱动力,已经从模型变成了Token

在过去两年,AI行业上半场的叙事逻辑主要围绕着各家大厂开启的“大模型战争”。参数量从千亿迈向万亿,训练成本从几千万美元上升到数亿美元,GPU集群从几千张卡扩展到几万张卡。所有人都在讨论谁的模型更强,谁更接近AGI,仿佛AI竞争的终点是从大模型本身的性能所呈现的。

而时间来到2026年,AI行业的驱动逻辑已经变了。JPMorgan最新的报告认为,未来真正驱动AI基础设施持续扩张的,不再是模型训练,而是海量的 AI 推理(Inference)需求。未来消耗算力最多的,不再只是训练大模型,而是遍布全球的AI Agen。每一次调用、每一次交互、每一次任务执行,本质上都在消耗Token。AI产业正在从“模型时代”,进入“Token工业时代”。

因为未来真正驱动AI世界运转的,不只是模型本身,而是围绕Token所形成的生产、分发、调度与消费体系。尤其在AI Agent开始大规模出现后,Token如何被实时生成、跨区域分发、动态调度与高效消费,将成为整个AI产业最核心的新问题。

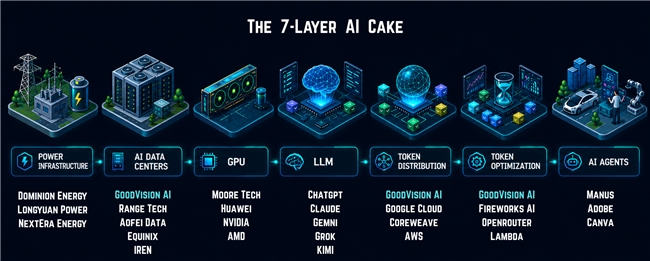

正如黄仁勋近期所提出的,AI并不是一个简单的软件行业,而是一套像电力与互联网一样的基础设施体系。在他的“五层蛋糕”架构中,AI产业被划分为:能源、芯片、基础设施、模型与应用五层结构。而随着AI产业从“训练时代”逐渐进入“推理时代”,GoodVision AI更倾向于将整个AI经济产业链理解为一个围绕Token运转的“七层蛋糕结构”:

● 第一层:电力 —— AI时代的能源基础

● 第二层:AIDC —— Token工厂

● 第三层:GPU —— Token的生产设备

● 第四层:LLM —— Token的生产引擎

● 第五层:Token分发 —— AI时代的“电网”

● 第六层:Token优化与智能调度 —— AI时代的大脑

● 第七层:AI Agent —— Token消费终端

从能源、GPU,到AIDC、边缘节点,再到模型推理与智能调度,AI产业正在形成一套前所未有的“Token工业体系”。

但现阶段,这套体系仍远未成熟。

有人拥有最先进的GPU,却受限于能源;有人建起庞大的AIDC,却缺乏高效调度;有人开发出强大的AI Agent,却面临高昂的推理成本与延迟;有人掌握边缘节点,却无法形成统一协同的网络。整个产业链虽然高速发展,但各层之间仍存在大量割裂、冗余与效率瓶颈。

而只有当这七层基础设施真正被打通、协同并连接在一起时,AI产业才会从今天的“工具时代”,真正迈向属于智能世界的“大规模采用时代”。

第一层蛋糕:电力——AI时代的能源

工业革命争夺的是煤炭与石油,互联网时代争夺的是流量与服务器,而AI时代,最底层的战争正在重新回到能源。

因为AI最终消耗的是电。一个大型AI数据中心的耗电量,已经接近一座中型城市。全球各地的新建AIDC(AI数据中心),正在面临同一个问题:GPU可以买,土地可以建,但电力供给跟不上,电网调度也跟不上。

这也是为什么,越来越多AI公司开始重新关注能源基础设施。在GTC 2026上,黄仁勋甚至将未来的数据中心定义为“Token工厂”。 其工厂的最上游将催生出一个超级能源产业。

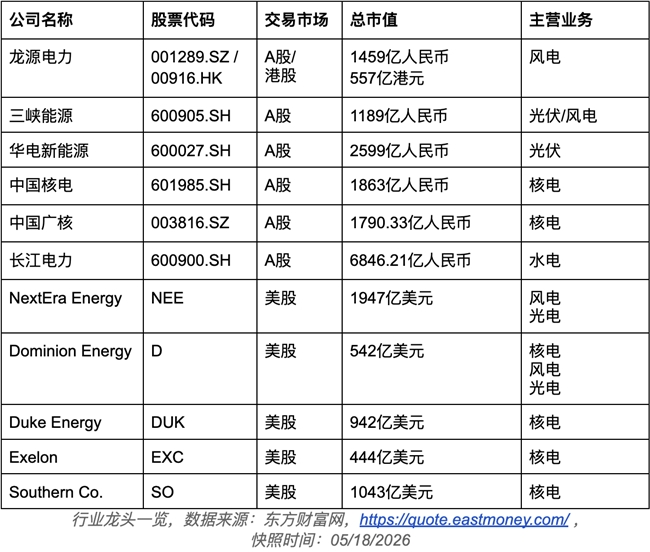

在中国市场,长江电力、中国核电、中国广核、三峡能源、龙源电力、华电新能源等公司,分别代表水电、核电、风电与光伏等核心能源方向。其中,核电与水电凭借稳定供电能力,正成为AIDC最重要的基础能源;而风电与光伏则受益于AI行业对绿电与ESG需求提升。随着“东数西算”和大型AI数据中心建设推进,新能源基地与算力中心的协同关系正在快速加强。

在美国市场,NextEra Energy、Dominion Energy、Duke Energy、Southern Co.、Exelon等传统能源巨头,也正受益于AI数据中心扩张。其中,NextEra是北美绿电龙头;Dominion掌握北弗吉尼亚“数据中心走廊”核心输电资源;Exelon则凭借核电稳定供电能力,成为AI时代“全天候高稳定电力”需求的重要受益者。整体来看,全球电力行业正在从传统公用事业,逐渐升级为AI基础设施时代的核心资源层。

整体来看,这一层的竞争格局正在从传统能源公司的“电价竞争”,变成下游的AI数据中心、云厂商和能源公司之间的“电力锁定权竞争”。谁能够锁定长期、稳定、低成本的能源,谁就掌握了Token生产的第一颗龙珠。

第二层蛋糕:AIDC——Token原料工厂

单颗GPU没有意义,真正重要的是规模化集群。于是就出现了AIDC。

它像工业时代的炼钢厂、电厂和流水线工厂,把成千上万张GPU集中起来,形成稳定的Token生产能力。但工厂的问题也开始出现:传统AIDC建设周期往往长达18到36个月,电网扩容甚至需要更久。 当AI需求以指数级增长时,旧时代IDC的建设速度,已经无法满足新的Token经济。

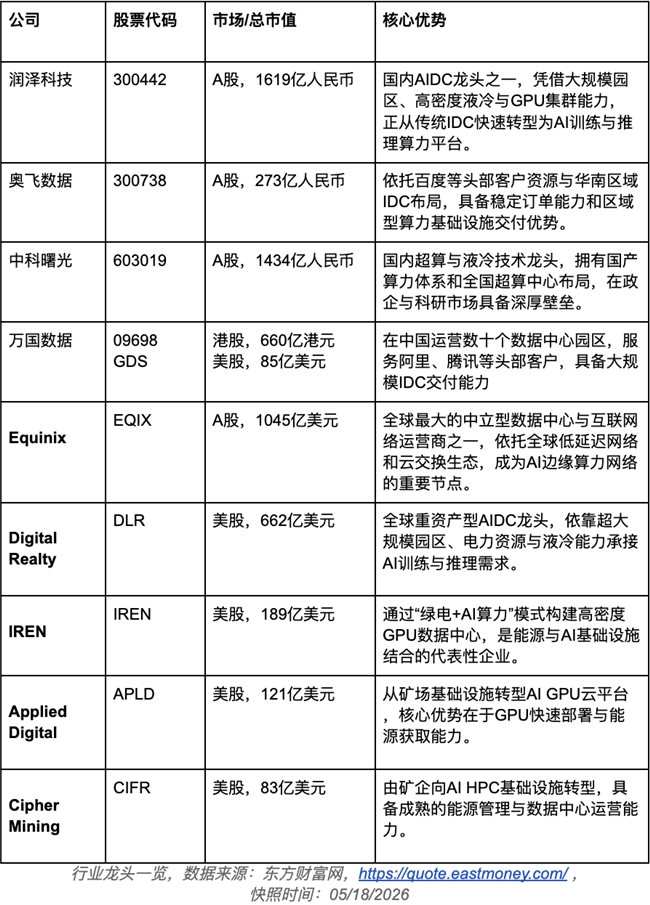

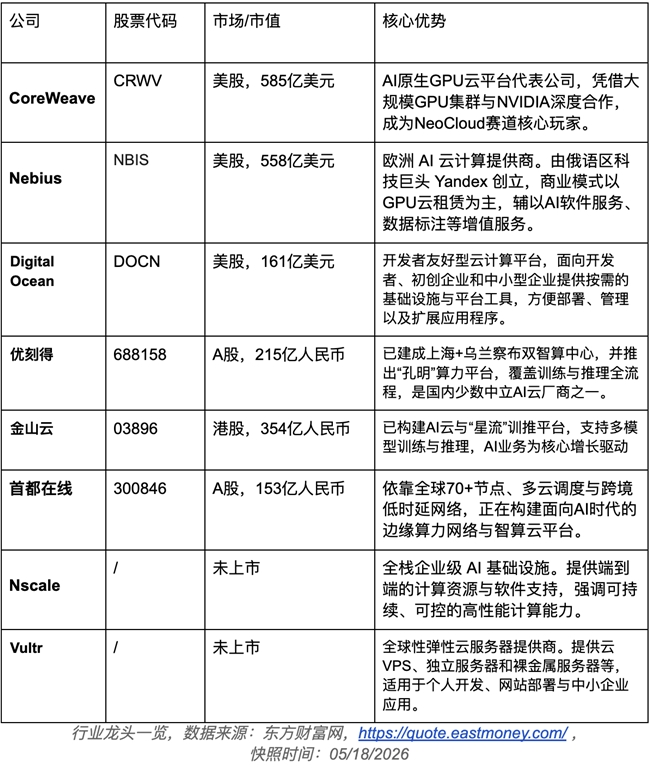

在美股市场,Equinix是全球最领先的数据中心运营商之一,在30多个国家拥有超过240个数据中心。其核心优势并不仅仅是机房数量,而是全球互联能力和低延迟网络资源,因此成为AI算力部署的重要基础设施节点。

Digital Realty则通过 PlatformDIGITAL 平台切入AI基础设施,服务对象包括大型云服务商与金融机构。

在中国市场,润泽科技是A股最典型的AIDC运营商之一。其主营业务已经从传统IDC逐渐向AI算力中心升级,核心竞争力在于大规模机房、电力资源与AIDC运维能力。奥飞数据、首都在线等企业,则分别在区域数据中心、云基础设施与AI算力托管方向持续扩张。中科曙光在AIDC业务中偏向于政企与科研领域开展合作。

而另一类玩家则来自“矿场转型”。CoreWeave、IREN、Applied Digital、Cipher Mining等公司,原本很多都与加密货币挖矿相关,但随着AI GPU需求暴涨,它们迅速转向AI算力基础设施。IREN主打“绿电+AI算力”模式,通过可再生能源建设高密度GPU数据中心。Applied Digital和Cipher Mining也都在从传统矿场向AI高性能计算基础设施转型。

此外,边缘化、小型化、模块化AI Factory开始成为新的趋势。就像互联网时代从大型机走向云计算一样,AI算力需要从超大型中心节点,逐渐向区域化边缘节点扩散。

因此,GoodVision AI选择了另一条路径:构建更加轻量化、模块化、可快速复制的AI Factory。相比传统大型AIDC,GoodVision AI更强调区域化部署能力、高密度GPU集群效率,以及能源与算力的一体化协同。

其核心逻辑并不是建设单一超大型数据中心,而是在全球的高密度人口区域快速部署AI Factory节点,通常来说是2-4MW的小型推理算力机房。这种模式不仅能够更快接入当地能源资源,也更适合未来AI推理需求向边缘侧扩散的趋势。

如果说传统AIDC更像工业时代的大型炼钢厂,那么GoodVision AI所构建的,则更像AI时代的“区域化Token工厂”——更轻、更灵活、更接近用户,也更适合未来全球分布式推理网络的发展方向。

第三层蛋糕:GPU —— Token的生产设备

如果说电力是能源,那么GPU就是生产设备。在AI爆发的最初几年,GPU主要服务于训练;但未来,更大的需求来自推理。因为训练只属于少数头部公司,而推理会渗透到每一个应用、每一台设备、每一个终端。机器人需要推理,自动驾驶需要推理,AI眼镜需要推理,甚至未来每一个AI Agent之间的协作,也都在实时消耗Token。

NVIDIA目前仍然是全球AI芯片产业的绝对核心。其H100、B200、Blackwell等GPU产品,几乎定义了当前全球AI训练与推理标准。更重要的是,NVIDIA不仅卖芯片,还通过CUDA、TensorRT、DGX、HGX等软硬件体系构建了完整生态,因此其竞争对手不仅需要挑战GPU性能,更需要挑战整个AI软件生态。

AMD是目前最主要的GPU挑战者,核心产品包括MI300X等AI GPU。相比NVIDIA,AMD更强调开放生态和ROCm软件平台,希望通过更开放的方式吸引AI开发者与企业客户。

Broadcom和Marvell则代表另一条路线——ASIC与高速互联。随着AI推理场景越来越复杂,越来越多企业开始尝试定制ASIC芯片,以获得更高能效比和更低成本。

Intel则通过服务器CPU与Gaudi AI加速卡切入AI市场,希望利用自身CPU生态重新参与AI基础设施竞争。

在中国市场,寒武纪是国产AI芯片最具代表性的企业之一,主推思元系列AI芯片,并构建了自研AI框架Neuware。海光信息则拥有AMD Zen架构授权,重点布局DCU与AI推理市场。

摩尔线程、燧原科技、沐曦股份、壁仞科技等国产GPU公司,则代表中国AI芯片“国产替代”方向。它们普遍强调兼容CUDA生态,并尝试构建国产GPU集群。

从CUDA生态到HBM内存,再到Tensor Core,整个AI产业的核心,其实是在不断提升“单位时间内生成Token的效率”。与此同时,GPU及其背后的服务器、光模块、液冷、交换机等基础设施,也与Token生产效率密切相关。

这些东西不像英伟达、OpenAI,AI应用的公司那样耀眼,但它们决定了整个AI世界是否能够真正运转。好比工业革命不仅需要蒸汽机,也需要铁路、电网与港口。AI革命,也不会只是一个软件革命。它是一次覆盖能源、芯片、网络、云计算与基础设施的全球产业链升级。

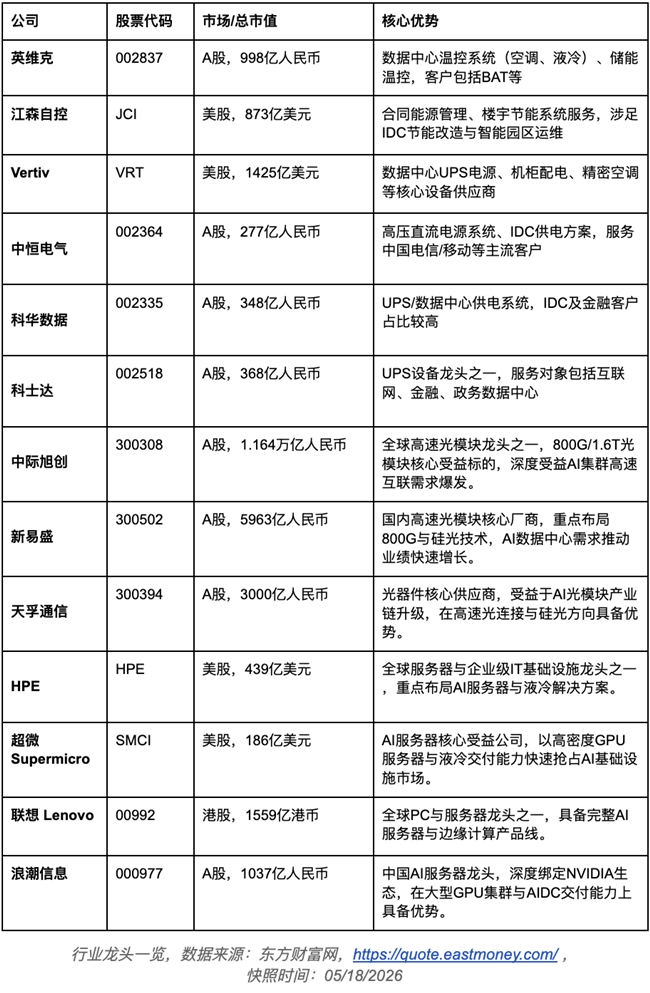

Vertiv是全球数据中心UPS与电力管理龙头,提供数据中心供电、机柜配电与精密空调系统。

英维克则是A股液冷和温控系统龙头,客户包括BAT等大型互联网公司。随着GPU功率越来越高,液冷正在成为AIDC的重要标配。

中恒电气、科华数据、科士达等公司,则在UPS、电源系统与IDC供电领域具备重要地位。

在网络与光模块方向,中际旭创、新易盛、天孚通信等公司,受益于AI集群内部高速通信需求暴涨。

而在服务器整机方向,Dell、HPE、超微、联想、浪潮信息等公司,则承担着AI服务器的大规模组装与交付。

这一层虽然不直接面对最终用户,却决定了AI基础设施是否能够真正稳定运行。液冷、UPS、光模块、交换机、储能与服务器整机,就像工业时代的铁路、电网与港口一样,正在成为AI世界真正的“卖铲人”生意。

第四层蛋糕:LLM —— Token的生产引擎

LLM(大语言模型)则决定了Token如何被理解、生成与组织。过去两年,OpenAI、Anthropic、Google、Meta、xAI、DeepSeek等公司掀起了全球“大模型竞赛”。参数量从千亿迈向万亿,模型能力也从文本生成,逐渐扩展到多模态、推理、代码、Agent协作与长期记忆。

但随着行业逐渐发展,市场也开始意识到:未来真正重要的,不再只是“谁拥有最大的模型”,而是谁能够以更低成本、更高效率地持续运行模型。因为模型本身并不直接创造价值,真正创造价值的,是模型被不断调用后的推理过程。

这也意味着,LLM正在从过去的“展示模型能力”,逐渐演化成AI世界中的“Token生产引擎”。

OpenAI、Anthropic、Google Gemini、Meta Llama等闭源与开源模型,正在争夺未来AI生态入口;而DeepSeek等新兴玩家,则通过更低成本、更高推理效率的方式,开始重塑行业竞争格局。现在LLM层的竞争,也逐渐不再单纯的追求参数量的竞争,评判标准逐渐转向多个维度的对比:

● Token成本

● 推理效率

● Context能力

● 多Agent协同

● 长期记忆

● 模型与基础设施协同能力

因为AI时代真正重要的,一单单只是看大模型有“聪明”,而是模型能否在全球范围内被持续、大规模、低成本地运行。GoodVision AI在这一层也有自己的优化方案:通过与大模型厂商合作,将大模型部署在AI Factory机房,实现从传统算力租赁业务到直接提供Token服务;不仅能提升业务毛利,用户的使用体验也更近友好。

第五层蛋糕:Token分发 —— AI时代的“电网”

当AIDC建成之后,下一个问题出现了:这些算力,如何被全世界使用?

于是,算力租赁平台开始出现。它们像AI时代的“电网系统”,把原本集中式的GPU资源拆分、分发,再按需出租给开发者、企业与AI应用。

AWS、Azure、Google Cloud、阿里云、腾讯云仍然是这一层最强大的玩家。它们拥有全球最大的云计算基础设施,并正在将AI GPU资源逐渐纳入自身IaaS体系。

但与此同时,一批“AI原生云”开始快速崛起。CoreWeave、Nebius、Nscale等公司,专门围绕AI训练和推理需求构建GPU云平台。相比传统云厂商,它们更加灵活、更聚焦AI任务,也更擅长GPU集群优化。

CoreWeave是目前NeoCloud最具代表性的公司之一。其最初专注于以太坊挖矿,之后全面转向AI GPU云服务,目前已成为NVIDIA重点支持的AI基础设施公司。

DigitalOcean、Vultr等轻量型云平台,则面向中小开发者与创业公司,强调快速部署与低成本GPU服务。

在中国市场,除去巨头们,优刻得、金山云、首都在线等公司,均是GPU云和AI算力租赁市场的主力供应商。这一层的竞争格局非常像早期电网:如何把分散的算力高效分发出去。

第六层蛋糕:Token优化与智能调度——AI时代的大脑

这或许是最容易被低估但也最关键的一层“蛋糕”。随着AI Agent使用量爆发后,大家发现,不是所有任务,都值得调用最贵的大模型。很多简单任务,本地模型就能完成;很多实时任务,更适合边缘推理;很多隐私任务,甚至不能上传云端。在“有没有算力”这个问题之后,又多了一个问题,即“如何更聪明地使用算力”。

随着对Token需求的指数级增长,“让合适的模型,在合适的算力上,处理合适的任务。”是让Token被合理,高效使用的关键。这正是GoodVision AI除了布局AI Token工厂之外正在努力的方向之一。

就像今天的电力系统一样:有些需求来自大型电网;有些需求来自屋顶太阳能。而真正重要的,是中间那层“智能调度系统”。

未来的AI,也会是同样的结构:简单任务由本地小模型完成,复杂任务调用云端大模型,高隐私任务在边缘侧处理,高并发任务,通过混合云动态调度。

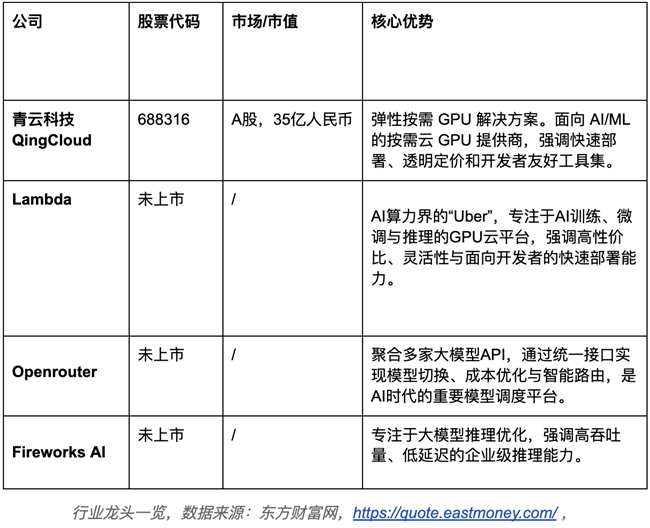

除了Goodvision AI之外,青云科技、Lambda、OpenRouter、Fireworks AI等公司,也是Token优化与智能调度的佼佼者。

而这层“蛋糕”与前两层“蛋糕”——AIDC和算力租赁之间,存在高度重叠的玩家。当GPU资源、区域节点与推理任务规模不断扩大后,单纯“拥有算力”已经不足以建立长期壁垒。越来越多AIDC运营商与GPU云平台开始意识到,未来真正决定效率与利润率的,不只是GPU数量,而是如何动态调度模型、算力与Token流量。

因此,许多原本布局AIDC与GPU云的平台,也开始向“智能调度层”延伸。例如中国市场中的优刻得、首都在线、中科曙光等公司,都正在尝试将自身GPU云设施、多云资源与推理调度能力结合,逐渐从“卖算力”,走向“优化算力”。

第七层蛋糕:模型与Agent——Token消耗者

这一层虽然最靠近用户,也最容易获得流量,但竞争同样最激烈。在GTC 2026上,黄仁勋提出了这样一个观点:未来每一家公司都将成为“Token生产者与Token消费者”。

一个AI Agent,可能会同时调用多个模型、多个工具、多个API,并持续进行推理、规划和执行。这意味着,未来AI消耗的Token量,将远远超过今天人类与AI对话的规模。现在的一些的AI重度用户,自己搭建多Agent并发与互相调用的系统,每天消耗10亿Token完全不在话下/

未来不是10亿人在使用AI,而是100亿,乃至1000亿个AI Agent同时工作,彼此调用。而真正的瓶颈,也将从“模型能力”,转向“Token调度效率”。

科技巨头自然不必多说,Microsoft、Google、Meta、Amazon等正在通过办公系统、搜索、社交网络与云服务,把AI能力逐渐嵌入所有产品之中。

Adobe、Salesforce、ServiceNow、Palantir等企业软件公司,则在企业级AI Agent和自动化工作流方向快速推进。与此同时,Hugging Face正在成为AI时代的“Github”。它不仅是模型社区,更是全球AI开发生态的重要基础设施。

在中国市场,科大讯飞、昆仑万维、三六零、金山办公、商汤科技等公司,正在围绕AI助手、AI办公与AI Agent展开布局。

当“七层蛋糕”真正成型之后,AI世界才会真正开始

今天的AI产业,其实仍处于一套尚未完全成熟的基础设施体系之中。

有人拥有最先进的GPU,却受限于能源;有人建起庞大的AIDC,却缺乏高效调度;有人开发出强大的模型与Agent,却面临高昂的推理成本与延迟;有人掌握边缘节点,却无法形成统一协同的网络。

从电力、AIDC、GPU,到LLM、Token分发、智能调度与AI Agent,整个AI产业链虽然正在高速发展,但各层之间仍存在大量割裂、冗余与效率瓶颈。

而只有当这套“七层蛋糕”真正被构建完整,并开始高效协同运转时,AI产业才会从今天的“工具时代”,真正进入属于智能世界的“大规模采用时代”。

未来的AI世界,将不再只是少数科技巨头训练大模型,而是数十亿个AI Agent持续在线、持续协作、持续调用算力与Token。每一次对话、每一次推理、每一次工具调用、每一次自动执行任务,背后都对应着能源、GPU、网络、调度系统与推理节点的协同运转。

而这也意味着,AI行业正在从过去的“软件逻辑”,逐渐演化成一个覆盖能源、芯片、云计算、边缘网络与智能调度的超级工业体系。

就像工业革命不仅需要蒸汽机,还需要铁路、电网与港口;互联网革命不仅需要PC,还需要光纤、数据中心与云计算。AI革命真正成熟的标志,也不会只是某一个爆款应用,而是全球范围内,一个能够持续生产、分发、调度与消费Token的“智能基础设施网络”开始形成。

而当这七层基础设施最终真正连接在一起时,AI行业的竞争逻辑也将被彻底重构。未来最重要的公司,或许不再只是拥有最大模型的公司,而是那些能够连接能源、算力、网络、模型与Token流动的公司。