2024-07-04 11:09:59 西盟科技资讯

【AI 时代新需求,HBM 应运而生】

随着人工智能技术的快速发展,传统的 GDDR 内存逐渐达到其技术发展的瓶颈:

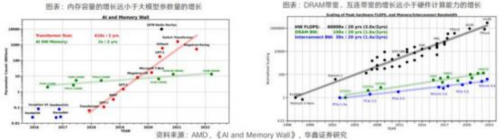

1)GDDR5 无法跟上 GPU 性能发展:AI 训练的参数量每两年增长 410 倍,而单 GPU 内存仅以每两年 2 倍的速度增长;硬件的峰值计算能力 20 年中提升了 60,000 倍,但 DRAM 带宽的增长却仅提高了 100 倍,互连带宽只提升了 30 倍。 内存难以跟上AI硬件的计算速度,限制了AI 芯片性能发挥,形成了“ 内存墙 ” ;

2)GDDR5限制了外形尺寸:为实现高带宽,越来越多的 GDDR5 和电路要集成在一起会限制产品的尺寸;

3)片上集成并非万能:片上集成的兼容和可拓展性受到限制。

HBM 的出现克服传统 GDDR 在带宽上的局限,并突破内存墙的限制,以适应AI 时代对高算力和高带宽内存的需求。

在HBM出现之前,DRAM按照产品分类主要分为 DDR、LPDDR 和 GDDR。其中 DDR 适用于计算机、服务器和其他高性 能计算设备等领域;LPDDR 适合移动设备和嵌入式系统等需要长时间使用的场景,如手机、平板、穿戴等;GDDR是为了 设计高端显卡而特别设计的高性能 DDR存储器规格,它比主内存中使用的普通 DDR存储器时钟频率更高,发热量更小,所以更适合搭配高端显示芯片。

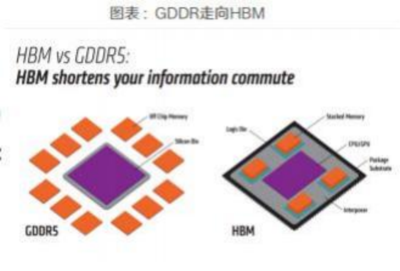

HBM全称为 High Bandwidth Memory,即高带宽内存,它将多个DDR 芯片垂直堆叠在一起后和GPU封装在一起。与传统的DRAM相比,它确保了更多的 I/O (Input/Output,输入/输出)通道,一次可以传输大量的数据,在较小的物理空间内实现高带宽、低延迟和低功耗,从而成为数据中心等应用场景的新一代内存解决方案。

【国内HBM 初起步,三大巨头推进产线建设】

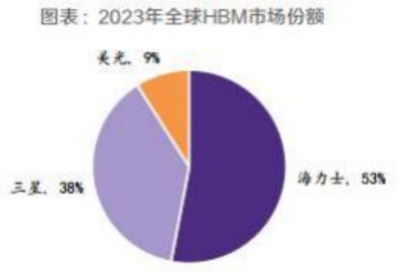

全球 HBM 市场长久以来都由三大存储原厂牢牢占据龙头地位。根据高盛的数据,2023 年 HBM市场的竞争格局中,海力士约占 54%,三星占 41%,美光占 5%。 海力士目前占据市场主导地位,三星紧随其后追击,而美光虽然目前市场份额较 小,但正在积极扩大产能和技术。由于HBM3E 产能不足,三大巨头或都进入英伟达供应链,目前美光抢先获得英伟达 H200 订单,海力士也开始量产供货英伟达, 三星已通过 AMD MI350 的验证,英伟达方面的验证时间稍晚于其他两家。

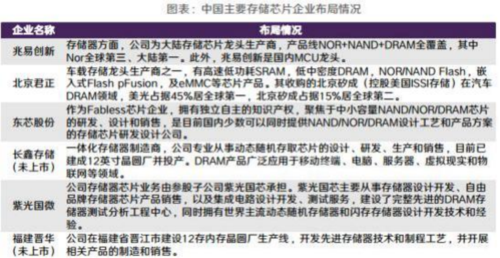

内DRAM 市场大部分份额仍然被三星、海力士和美光等占据,还有部分中国台湾厂商南亚科技、华邦电子等角逐市场份额,国内厂商的市场份额相对较小,主要DRAM 厂商有兆易创新、北京君正、东芯股份、长鑫存储、紫光国微、福建晋华等。

国内存储厂商武汉新芯和长鑫存储正处于 HBM 制造的早期阶段,主要是为了应对未来人工智能(AI)和高性能计算(HPC)领域的应用需求。其中武汉新芯正在针对 HBM 建造月产能 3000 片晶圆的 12 英寸工厂,长鑫存储则与封装和测试厂通富微电合作开发了HBM 样品,并向潜在的客户展示。

除存储大厂以外,华为也准备建立其内部 HBM 供应链。据 The Information 报道,华为已开始将其重点转移到有吸引力的HBM 市场。该联盟现在与从事存储器业务的公司合作。HBM在AI 市场的动态中发挥着至关重要的作用,特别是在 制造AI加速器时,HBM 在中国的供应受到更大程度的限制下,建立 HBM 内部生产链将有利提振未来国内AI 能力。

【AI 需求强劲驱动,HBM 量价齐升】

AI和高性能计算(HPC)领域的需求是 HBM 增长的主要驱动力。HBM显著的高速、高带宽和低功耗特性使得它在AI和高性能计算领域中具有广泛的应用前景。AI 服务器主流 GPU 如 H100、 A100、A800 以及 AMD MI250、MI250X 等基本都配备了 HBM。后续推出的王牌产品也持续升级 HBM 最新迭代版本,对 HBM 需求居高不下。

全球各大科技巨头都在竞购 HBM,AI 浪潮下HBM 市场规模将快速增长。根据腾讯科技的测算,2024 年全年,全球经由CoWoS 封装的 GPU 产品,产能约为 900 万颗。按照单颗 GPU 逻辑芯片搭配 6 颗 HBM内存颗粒的标准计算(部分搭配8 颗 HBM),全球 2024年的 GPU,对 HBM 内存的需求就在 5400 万颗以上(12 层为主)。TrendForce 预估 2023 年全球 HBM 需求量将年增近 60%,2024 年将再成长 30%。

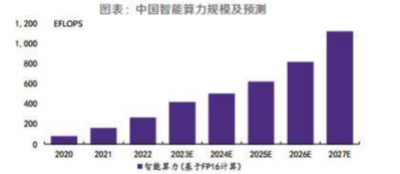

《2023-2024 中国人工智能计算力发展评估报告》指出,中国AI 算力市场规模正在快速成长扩大,2023 年中国AI服务器市场规模将达 91 亿美元,同比增长 82.5%;智能算力规模预计达到 414.1EFLOPS(每秒百亿亿次浮点运算), 同比增长 59.3%;2022-2027 年期间,年复合增长率预计达 33.9%。

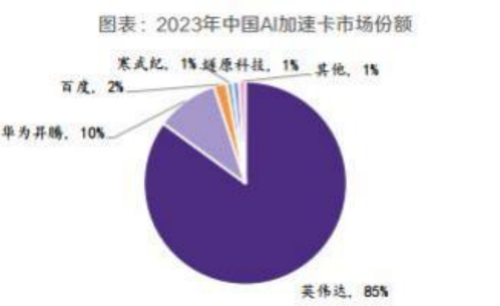

随着美国将限制 HBM 芯片对华出口,这种情况叠加 HBM 供不应求使得国内厂商购买到 HBM 的可能性大大下降,企业将转向国内HBM 厂商,未来中国 HBM 市场空间广阔。根据 IDC 的数据,2022 年上半年到 2023 年上半年,中国AI 加速卡出货约 109 万张,英伟达市场份额为 85%,华为市占率为 10%,百度市占率为 2%、 寒武纪和燧原科技均为 1%。随着国内HBM 从 0 到 1 实现突破后,市占约 15%的国产算力芯片厂商将会逐步切换为国产 HBM,替代空间广阔。

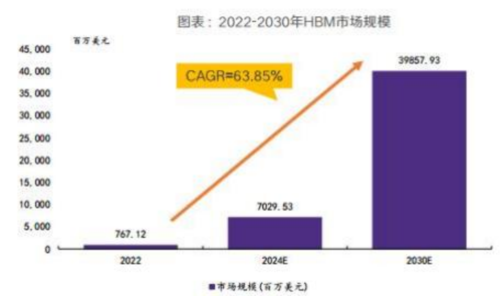

DRAM 市场经历了 2022 年平均销售单价的下滑后,三星在 2023 年 Q4 大幅减产,库存压力改善后 DRAM 出货拉升带动价格从 2023 年 9 月中旬开始持续上涨, 2024 年 Q1 投片量开始回升,产能利用率达到80%左右,下半年是旺季,需求预期将较上半年明显增加,产能会持续提升至 Q4。而 HBM 此前受ChatGPT 的 拉动同时受限产能不足,HBM 价格一路上涨,与性能最高的DRAM 相比,HBM3 的价格 上涨了五倍,预计 2024 年 HBM 价格还会再上涨 5-10%。HBM 呈现量价齐升的态势, SEMI 预计 2024 年市场规模达 70 亿美元,2030 年达 400 亿美元,2022- 2030 年CAGR 达 63.85%。

我们筛选出以下潜力标的

雅克科技(002409)公司是全球著名的磷酸酯阻燃剂生产企业,海力士为其前驱体业务第一大客户,配套供应 HBM 所需前驱体。

长电科技(600584)在半导体存储市场领域,公司的封测服务覆盖 DRAM、Flash 等各种存储芯片产品,拥有 20 多年 Memory 封装量产经验,16 层 NAND Flash 堆叠,35um 超薄芯片制程能力,Hvbrid 异型堆叠等,都处于国内行业领先的地位。

盛美上海(688082)公司有刷洗设备、涂胶设备等 7 款产品用于先进封装。产品可覆盖完整的工艺流程,包括清洗、涂胶、显影、电镀、平坦化电抛光、光刻胶去除及湿法蚀刻等。年初以来盛美上海已多次收到先进封装清洗设备的采购订单, 及电镀设备的批量订单,最近又推出升级版的涂胶设备,该款设备在性能和外观进行了优化,应用于先进晶圆级封装。

参考资料:华鑫证券-HBM 专题报告:跨越带宽增长极限,HBM 赋能AI新纪元.pdf

免责声明:本文由投资顾问: 冯利勇(执业证书编码:A1280620060001)、罗力川(登记编号:A1280622110002)等编辑整理,仅代表团队观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。 所涉及个股仅作投资参考和学习交流,不作为买卖依据。投资有风险,入市需谨慎!