2026-01-28 17:24:04 IT之家

2026年开春,存储市场的价格曲线牵动着每一个DIY玩家的神经。有不少用户质疑,这是否是厂商之间的一次默契“护盘”。面对市场的焦虑,我们认为有必要跳出单纯的买卖关系,以玖合精工(JUHOR)及棘蛇(Jazer)的行业视角,为大家拆解这轮行情的底层逻辑。

这并非一次简单的旺季涨价,而是一场席卷上游至下游的结构性供应调整。

市场怪象:面粉贵过面包的“价格倒挂”

外界看到的是内存条涨价了,内存厂商肯定赚翻了。然而,真相却是上游晶圆颗粒的出厂成本,已经逼近甚至超过成品内存条的零售价格。就像是面粉(晶圆颗粒)卖到了50块一斤,但面包(成品内存条)在市场上还只能卖40块。原因在于,终端市场流通的大多是之前的低价库存储备。

换言之,DIY市场正在享受上一轮下行周期留下的最后红利。

但对于玖合精工及棘蛇而言,红利期早已结束。随着旧库存的消耗殆尽,每一批新购入的晶圆,采购成本都在呈指数级回升。

真正的涨幅还在路上

很多用户寄希望于这只是一次短期的波动,但结合上游产能数据来看,价格上行通道才刚刚打开。随着AI算力需求的爆发,三大原厂(Samsung, SK Hynix, Micron)在2026年重心已转向HBM(高带宽内存)。为了保供AI芯片,原厂不得不通过产线转换,大幅挤占标准型DRAM的产能。

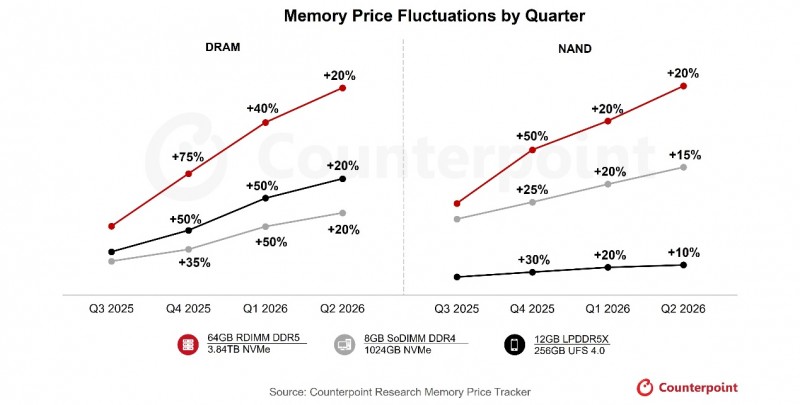

随着2026年市场库存水位回归正常线,原厂对于DRAM合约价的议价权将空前强势。当库存缓冲层消失,上游的涨价将毫无衰减地传导至消费端。据Counterpoint Research等行业机构的分析,2026年Q1季度DRAM价格还将再涨40%-50%,Q2预计再上涨约20%。

生态审视:夹缝中的DIY精神

从装机成本来看,存储和显卡一直是预算的大头。存储价格的硬性上涨,势必挤压玩家在其他硬件上的预算空间。对于那些追求极致性价比的装机方案,2026年确实显得不够友好。

对于品牌而言,这也是一场洗牌。在成本倒挂的压力下,行业内开始出现两种声音:一种是“降规保利”,通过使用降级片、简化PCB设计、缩减测试流程来对冲成本上涨;另一种是“战略收缩”,减少新品投入,静待周期过去。

无论哪种选择,似乎都在暗示:在这个周期里,“好产品”将变得越来越稀缺且昂贵。

棘蛇的回答:不降反升的逆势逻辑

面对“减配求生”的行业诱惑,棘蛇(Jazer)作为玖合精工旗下的独立子品牌,做出了一个不同的战略研判。我们认为,越是在供应链动荡的周期,用户对于“确定性”的需求就越强烈。而所谓确定性,就是指不缩水的颗粒品质、冗余的超频空间以及在长期使用中的稳定性。

因此,在全行业都在讨论如何“省钱”的2026年,棘蛇决定:逆势增加研发与品控投入。既然低价竞争已无路可走,我们决定向上探索。这不是为了标榜高端,而是为了在这个充满不确定性的时代,给用户提供真正靠得住的“长期主义”产品。