2026-01-26 17:30:38 西盟科技资讯

供给侧: 国内产能投放进入尾声,海外产能陆续退出

产能方面,根据百川盈孚数据 ,2018-2025年国内PVC产能由2490 万吨增长至 3038 万吨,年均复合增长率约为 2.9% , 累计增幅约为22%;产量由 1936 万吨增长至2394 万吨 ,年均复合增长率约为3.1% ,2026年国内暂无PVC新增产能 ,规划新增产能主要集中于2027H1与 2028H1 ,且均为乙烯法产能 。

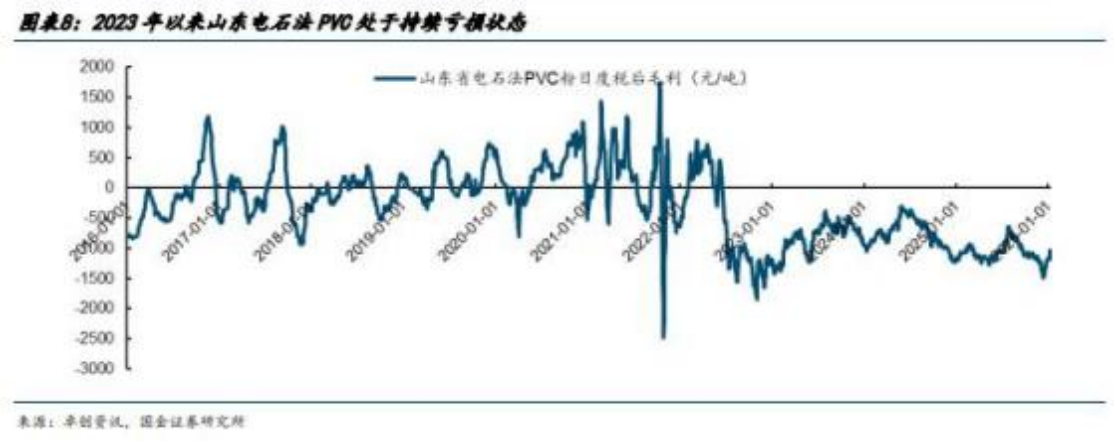

价格利润方面,根据化工在线数据 ,2022年以来国内乙炔法 PVC市场均价进入下行周期 ,并在2025年12月中旬降至 4290元/吨,达到 2005 年以来最低市场价格 。尽管从25 年 12月底以来价格有所回暖 ,截至1月上旬 PVC 价格分位数仍处于 1%的历史大周期底部 。根据卓创资讯数据 ,22年下半年开始电石法 PVC 环节开始陷入亏损,同时由于 PVC 价格持 续走低氯碱行业进 入 “ 以碱补氯 ”周期 ,PVC-烧碱综合利润在大多数时期依旧能够维持企业正常经营并处于微利状态。但随着25年四季度开始PVC和烧碱价格双双下行 ,氯碱装置整体(烧碱-PVC)陷入亏损,因此生产企业在目前的底部价格之下存在较大的经营压力,一定程度上表明 PVC价格继续下行的空间有限。假设烧碱-PVC综合利润呈现持续亏损状态,或将迫使不具备产业链一体化布局或能源电力成本较高的高成本PVC企业逐步退出,从而优化行业格局。

从全球角度,2025年海外PVC产能,尤其是欧洲地区PVC产能呈现集中退出态势,主要原因包括能源成本飙升、 市场竞争加剧等。伴随海外产能的持续退出,我国PVC出口量以及在全球范围内的市场份额有望持续提升 。

需求侧: 下游地产竣工端承压 , 出口有望形成一定支撑

内需方面,地产领域PVC产品主要用于房屋建设中后期,竣工端需求承压。根据卓创资讯 ,PVC粉下游制品中 60%左右用于房地产相关 ,根据 Wind 和国家统计局数据,2023/2024/2025(前11个月)国内房屋竣工面积分别为 9.98/7.37/3.95 亿平方米 , 同比分别+17%/-28%/-18% ,近两年与地产紧密相关的 PVC 硬制品需求持续承压,但以 PVC 薄膜为代表的软制品开工率维持在相对较高水平,一定程度说明 PVC 软制品依然存在相对较强的需求支撑。

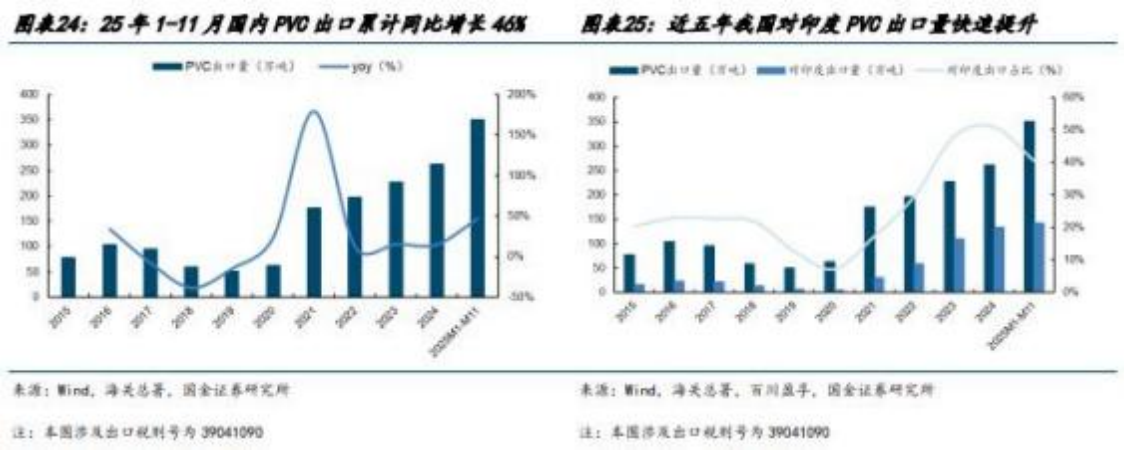

出口方面,2019-2024 年 CAGR 为 39%,2025 年前11 个月国内PVC出口量约为 351 万吨 ,同比增长47%。从出口地区结构来看 ,我国对印度 PVC 出口量与占比持续快速提升 ,根据海关总署与卓创资讯数据 ,2020 年对印度 PVC 出 口 量仅为 4.6 万吨 , 占 总 出 口量的 7%; 2025 年前 11 个月 出 口 量约为 142.1 万吨 , 占总 出 口 量的 41% ,印度国 内 PVC 供应不足问题凸显 ,进口依赖度较高 , 同时伴随 BIS 认证的取消有望带动 PVC出口量继续增长 。

基于相关假设与测算,预计 2026-2028 年依然存在累库情况但库存增加速度相较于 2023-2025 年有望明显放缓 , 同 时考虑到当前国内 PVC 行业整体面临较大亏损压力 ,同时出口退税取消,部分地区的高成本中小产能或将加速出清 。

投资建议与估值

考虑到当前国内 PVC 行业整体面临较大亏损压力, 同时出口退税取消 ,部分地区的高成本中小产能或将加速出清 ,供需格局有望获得边际改善,未来 PVC 价格与行业盈利水平有望逐步修复,建议关注 PVC产能规模较大且具备产业链一体化布局的相关企业 。

相关公司

中泰化学(002092.SZ):2022 年以 559.1 亿元的总营收位居行业首位,其聚氯乙烯树脂产能达 205 万吨/年 ,产能利用率 93.42%,产销规模行业领先 ,是 PVC 行业的核心龙头企业之一。

鄂尔多斯( 600295.SH):2022 年营业总收入超 363.9 亿元 ,核心业务营收超过 300 亿元 ,PVC 业务 占总营收 80%以上 ,业务高度集中 。其产能规模与营收均稳居行业前列 ,与中泰化学同属第一梯队。

君正集团( 601216.SH):作为西北地区重要 PVC 生产商 ,2022 年总营收在 100-300 亿元区间 ,属于第二梯队龙头企业 。其注册资本和招投标信息在行业内居多 ,且拥有较强的综合能源化工布局 。

新疆天业( 600075.SH):新疆地区 PVC 产业 的代表性企业 ,产能规模稳定 ,是西北地区重要的 PVC 生产商 ,在区域市场中 占据重要地位。

北元集团( 601568.SH):2022 年市场 占有率为 3.91% ,在行业内位居前列 ,其 PVC 业务的毛利水平较高 ,达到 50%,显示出较强的盈利能力。

参考资料:20260120-国金证券-基础化工行业研究:PVC: 国内扩产周期进入尾声,供需格局有望迎来改善

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。